texto por: Orivam Ibiapina da Silva

CARCARÁ

João do Vale

Carcará

Lá no Sertão

É um bicho que avoa que nem avião

É um pássaro malvado

Tem o bico volteado que nem gavião

Carcará quando vê roça queimada

Sai voando e cantando

Carcará

Vai fazer sua caçada

Carcará

Come inté cobra queimada

Mas quando chega o tempo da invernada

No sertão não tem mais roça queimada

Carcará mesmo assim não passa fome

Os burregos que nasce na baixada

Carcará

Pega, mata e come

(…)

A música reproduzida acima, de autoria do maranhense João do Vale, foi consagrada na voz de Maria Bethânia no show Opinião em 1964 no Rio de Janeiro, tendo servido, inclusive, para alavancar a carreira da cantora baiana.

Mas por qual razão introduzo um artigo de Economia com esses versos? Porque me permito fazer uma analogia. Roça queimada é o Brasil em recessão desde 2014. Burrego é o Brasil que tenta reagir. E carcará simboliza a política monetária do nosso Banco Central, que destroça nossas esperanças.

Ficássemos apenas na comparação, os membros do Comitê de Política Monetária – COPOM provavelmente dariam de ombros, como também os leitores. Mas temos argumentos de ordem técnica que demonstram como a atuação do nosso controle da inflação age como a nossa ave de rapina.

Política Monetária e a Reação do Mercado Financeiro ao Juros Baixos

Primeiro delimitemos que atualmente a política monetária tem como uma das suas mais importantes funções controlar a inflação, via manejo da taxa de juros, modo de estimular ou reprimir a demanda dos consumidores por bens e serviços. Ou seja, a inflação é definida como reação a uma demanda maior que a oferta, o que significa regular o nível de atividade econômica.

Essa atuação tem respaldo na teoria no que foi chamado de regime de metas de inflação, seguido pelo Banco Central do Brasil – BCB desde julho de 1999, com o seguinte modus operandi:

Isso significa que o banco central deve aumentar a taxa de juros nominal toda vez que houver um aumento das expectativas de inflação e que deve reduzir a taxa de juros nominal toda vez que houver uma redução da inflação esperada. [CURADO & OREIRO, 2022, p. 5]

Entre set/20 e fev/2021, a meta de taxa Selic estava em torno de 2% ao ano, patamares baixos para o histórico dos juros de referência para remuneração dos títulos do tesouro nacional, uma fonte de rentabilidade elevada segundo os padrões internacionais: a média nacional é de 13,25% ao ano, calculada com dados mensais desde 1996, enquanto os títulos T. Bond de 10 anos do Tesouro americano tem um retorno médio de 5,11% ao ano, calculados segundo dados anuais de 1928 a 2021 (para um período menor, 2012 a 2021, a média cai para 2,59% ao ano).

Nesse contexto (início de 2021), os rentistas órfãos iniciaram um marketing para retorno das taxas de juros altas, com artigos na imprensa especializada, notadamente de autoria de agentes do mercado financeiro ( ÉPOCA NEGÓCIOS, 2022; REZENDE & FERNANDES, 2021; SATURNINO, 2021), sob as seguintes alegações (OREIRO, 2021 ):

⦁ O BCB exagerou na redução dos juros sem 2020, resultando em:

⦁ uma taxa de juros de longo prazo mais elevada em relação a de curto prazo (curva de juros mais inclinada), visto que o mercado, influenciado pelo desequilíbrio fiscal do governo, estimava uma Selic futura mais alta;

⦁ um diferencial de juros considerável com as economias mais sólida, logo uma taxa de câmbio mais desvalorizada e, consequentemente, maior inflação;

⦁ a elevação da inflação entre nov/20 e fev/21 elevaria o risco de não atingimento da meta para 2021;

Estava criada a fundamentação técnica para a volta dos juros altos.

Reação Teórica ao Aumento de Juros

Ocorre que, sobre todos os argumentos manifestos pelo lobby do mercado financeiro, havia posições tecnicamente defensáveis em sentido adverso, expressas à época. Apresentemo-las.

III.1 Taxa de juros de longo prazo

Em primeiro lugar, a curva de juros brasileira não derivaria da expectativa de recrudescimento da dívida pública. Até porque, em períodos de crise, como a recente pandemia, era de se esperar um relaxamento fiscal dos governos, como fizeram EUA e Europa, mas não se apostava em juros altos nas curvas de juros de curto ou longo prazos dessas economias:

” O Banco da Inglaterra (BoE) manteve sua taxa de juros de referência inalterada em 0,1% e seu programa de compras de ativos (“QE”) em 895 bilhões de libras, dos quais 20 bilhões de libras em bônus corporativos. A autoridade monetária do Reino Unido também pediu aos reguladores que garantam que os bancos estejam prontos para uma eventual adoção de taxas de juros negativas. [COSTA, 2021]

Jerome Powell enfatizou a importância de uma política monetária “pacientemente acomodatícia” para dar sustentação ao mercado de trabalho dos Estados Unidos, em dificuldades. Ele advertiu que alcançar o pleno emprego na maior economia do mundo não será fácil.

Em texto redigido para apresentação ontem no Economic Club de Nova York, o presidente do Federal Reserve (Fed, o BC dos EUA) disse que o nível de emprego dos EUA está longe de seu patamar pré-pandemia. E não demonstrou qualquer ansiedade em torno de uma possível alta da inflação prevista ainda para este ano, desencadeada pelo plano de estímulo do presidente Joe Biden, de US$ 1,9 trilhão. (…)

Powell reafirmou a política monetária ultra-acomodatícia que está sendo seguida pelo Fed, que envolve esperar o país alcançar o pleno emprego e a inflação subir para níveis superiores a 2% por algum tempo antes de promover um aperto. “O que também é importante é uma postura de política monetária pacientemente acomodatícia que abrace as lições do passado. [POLITI, 2021]. Grifo nosso.

Os membros do Federal Reserve (Fed) concordaram amplamente, em sua reunião de política monetária mais recente, que taxas de juros muito baixas e compras contínuas de títulos serão necessárias no futuro próximo para ajudar a economia dos EUA. (…)

Como resultado, o Fed sinalizou repetidamente nos últimos meses que planeja manter suas políticas atuais até que suas metas de redução do desemprego e inflação de 2% sejam alcançadas. [DOW JONES NEWSWIRES, 2021].”

Note-se o compromisso da atuação do Federal Reserve – Fed (política monetária) com a recuperação do mercado de trabalho, sendo tolerante com inflação até se chegar ao pleno emprego. Logo, para o Banco central do EUA, o uso da taxa de juros vai atuar apenas como moderador da atividade econômica quando houver inflação provocada por excesso de demanda.

Enfim, o comprometimento com déficits fiscais em período de pandemia era esperado, não sendo, necessariamente, um fator de expectativa de juros altos do mercado, principalmente se considerarmos que a política monetária esteja compromissada, junto com a política fiscal, em alavancar a atividade econômica.

Restaria explicar a subida da taxa de juros de longo prazo em relação a de curto prazo, ocorrida a partir do segundo semestre de 2020 no Brasil. Segundo o professor José Luis Oreiro, da Universidade de Brasília – UnB (OREIRO, 2022a), há duas explicações para essa situação.

A primeira enfatiza que as expectativas de juros altos no longo prazo são produzidas pelo próprio BCB, que pode enviar sinais ao mercado de que elevará a Selic de curto prazo no futuro. Os agentes financeiros interpretam esse sinal e projetam um juro de longo prazo maior:

” Assim, se o BCB sinalizar que, em certas condições (por exemplo, devido a prorrogação do auxílio emergencial sem contrapartida de redução de despesas obrigatórias do governo), ele poderá ser elevado a aumentar a taxa selic, então os agentes do mercado financeiro irão imediatamente rever suas expectativas sobre o valor futuro da Selic, fazendo com que a taxa de juros de longo-prazo aumente relativamente a taxa de juros de curto-prazo. Mas veja, caro(a) leitor(a), que esse movimento não prova que o juro longo subiu devido ao descontrole fiscal, mas apenas aponta para o fato de que o mercado procura antecipar os movimentos do Banco Central na condução da política monetária, pois a taxa de juros é um fenômeno estritamente monetário! Em outras palavras, o juro longo subiu porque os agentes do mercado financeiro mudaram suas expectativas sobre os valores futuros do juro curto, dado que o Banco Central sinalizou exatamente nessa direção. Assim simples. [OREIRO, 2022a, p.3] ”

A segunda razão diz respeito à expectativa de incerteza dos agentes financeiros quanto ao futuro, o que elevaria o prêmio de liquidez dos títulos e consequente aumento dos juros de longo prazo. Mas ao contrário do que proclamam os baluartes do mercado de financeiro, o déficit do governo não é a única fonte de análise de risco, nem a mais importante (OREIRO, 2022): os desmandos do governo Bolsonaro podem influenciar em maior magnitude os investidores estrangeiros do que um risco de default da dívida do tesouro pois, como são em moeda nacional, há sempre a garantia do poder de emissão do BC local.

Assim, a explicação do mercado financeiro para os juros de longo prazo encontrava contestação fundamentada.

III.2 Ineficácia da Taxa de Juros Contra Choques de Oferta

Outro argumento contra os “militantes dos juros altos”, era que estava evidente que a elevação da inflação à época era resposta a um choque de oferta, provocado pela elevação dos preços das commodities no mercado internacional. Dessa forma, não poderia ser combatida com elevação de juros, a qual só afeta pressões de demanda (OREIRO, 2021).

E a teoria econômica respaldava essa perspectiva. Michael Woodford, um dos mais proeminentes autores acerca do regime de metas de inflação, alertou que o seu uso devia se concentrar nos preços mais rígidos, menos sujeitos a variações frequentes, logo, a choques de oferta (BELUZZO, Luiz & GALIPOLO, 2017).

Em se tratando de pressão de demanda, os juros atuam como estabilizador automático da inflação, o que não ocorre para aumento de preços provocados por choques de oferta. Nesses casos, alguns países que adotam o regime de metas têm subtraído do cálculo do índice da inflação os preços sujeitos aos choques de oferta. Nosso BC, entretanto, não tem promovido ajustes no IPCA para determinação da meta de inflação, o que prejudicaria os resultados esperados (CURADO & OREIRO, 2022).

Entre 1999 e 2004, por exemplo, demonstrou-se a ineficiência do regime de metas para controlar a inflação, atrelado ao baixo desempenho do PIB (CURADO & OREIRO, 2022).

De 2013 a 2015, a Selic dobrou. Entretanto, o IPCA subiu 22,35% entre abril de 2013 e dezembro de 2015 (BELUZZO & GALÍPOLO, 2017).

III.3 Efeitos Colaterais

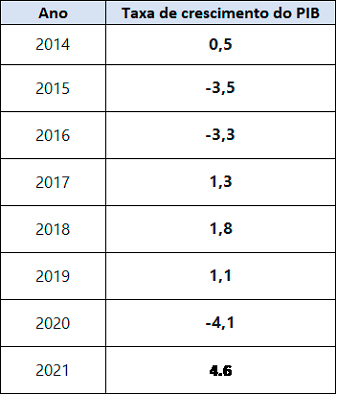

Ainda que o BCB ignorasse a ineficácia de sua ação para baixar a inflação, poderia considerar seus efeitos colaterais, no caso a retração na atividade econômica, que já agonizava (roça queimada e burregos), bem como o agravamento da situação fiscal com o incremento dos serviços da dívida.

Era fato que a economia brasileira estava em dificuldades desde 2014, conforme tabela 1 abaixo:

Tabela 1 – Percentual de Crescimento do PIB – 2014/2021

fonte: IBGE

Nesse contexto, o professor José Luis Oreiro é contundente:

” não existe nenhuma evidência empírica disponível que aponte para um efeito expansionista de uma elevação da taxa de juros de curto-prazo sobre nível de atividade econômica, quando a economia opera com um elevado grau de ociosidade dos fatores de produção. [OREIRO, 2022a, p. 1] ”

Ou seja, devido à crise, a economia brasileira operava com capacidade ociosa, logo, inútil reprimir uma demanda inexistente.

O Prêmio Nobel de Economia, Joseph Stiglitz, já alertara sobre esse equívoco em 2016:

” Esse modelo que diz que, se a inflação está alta, você sobe os juros é uma teoria que foi desacreditada. É preciso saber qual é a fonte da inflação. Se for excesso de demanda, aí você sobe os juros, porque tem que moderar a demanda. Mas se for um impulso por custos, você tem que ser cuidadoso. Nesse caso, a forma pela qual a alta de juros reduz a inflação é matando a economia. [Joseph Stiglitz apud BELUZZO & GALÍPOLO, 2017] ”

Nossa entidade responsável pela política monetária tinha, assim, a opção de considerar a teoria a respeito. Michael Woodford alertara que (BELUZZO & GALIPOLO, 2017):

⦁ Os bancos centrais deveriam considerar os efeitos negativos sobre a dívida pública e o resultado sobre o déficit nominal decorrente da subida exagerada das taxas de juros de curto prazo;

⦁ A dívida pública poderia explodir caso a taxa de juros persista em atingir a meta, agravando a relação dívida/PIB;

Da opinião semelhante o economista do FMI Shaun K. Roache:

” Em artigo recente, o economista do FMI Shaun K. Roache define a persistência inflacionária como a tendência dos choques de preços de desviar, por um período prolongado, a taxa de inflação de sua trajetória desejada, definida pela meta de inflação. A persistência é importante porque afeta os custos de se levar a inflação para a meta, avaliados pelo “sacrifício” imposto à produção e ao emprego. [BELUZZO & GALÍPOLO, 2017, p. 3]. ”

De fato, a retração da atividade econômica diminui a receita fiscal e prejudica a obtenção de superávits primários. No Brasil, enquanto a Selic dobrou de 2013 a 2015 (passou de de 7,25% para 14,25% entre abril de 2013 e julho de 2015), ocorreu uma redução real de 1,8% nas receitas federais em 2014 e 5,6% em 2015 (o pior desempenho desde 1995, início da série histórica). Por sua vez, entre o 3º trimestre de 2013 e o 3º trimestre de 2016, a Formação Bruta de Capital Fixo diminuiu em 28%, o consumo das famílias em 7% e o PIB em 7,8% (BELUZZO & GALIPOLO, 2017).

⦁ A Vitória e Sustância do Carcará

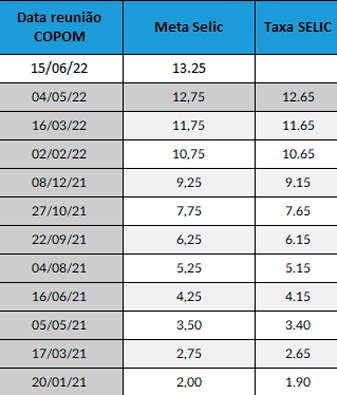

Em março de 2015, a política monetária do BCB preferiu aderir aos argumentos dos arautos do mercado financeiro e iniciou uma escalada de alta da taxa SELIC, que perdura até o presente.

Tabela 2 – Taxa SELIC ao ano (jan/21 a jun/22)

fonte: BCB

Conforme tabela 2, a meta da taxa SELIC cresceu 562,5% no período.

Ou seja, fazendo vistas grossas para o baixo crescimento da economia desde 2015 (roça queimada) e sendo omissa em promover uma retomada (burregos), a política monetária do BCB (“carcará sanguinolento”) aderiu à política recessiva.

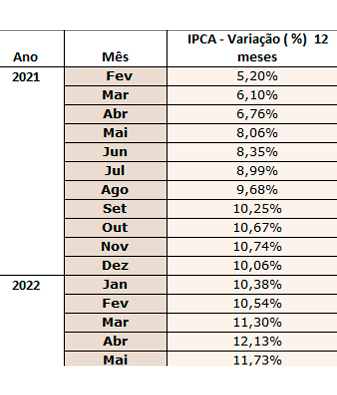

Os resultados foram frustrantes até o momento: a inflação não somente não baixou, como recrudesceu. No acumulado de 12 meses, era de 5,20% em fev de 2021 e foi elevando-se, mensalmente, até alcançar 11,73% em maio de 2022 (Vide tabela 3).

Tabela 3 – Inflação pelo IPCA (fev/21 a mai/22)

fonte: IBGE

E o PIB continuou pífio, com projeções negativas para os próximos anos: segundo o relatório Focus do BCB, a previsão de crescimento é de 0,7% em 2022, 1% em 2023 e 2% para 2024 e 2025.

Por sua vez, o aumento da taxa de juros onerou o serviço da dívida. No acumulado de 12 meses, até fevereiro de 2022, o estado brasileiro gastou R$ 422,5 bilhões (4,78% do PIB) com pagamento de juros aos bancos e rentistas. Nos 12 meses anteriores, ou seja, até fevereiro de 2021, foram R$ 316,5 bilhões. Logo, a nova postura da política monetária incrementou em mais de R$ 100 bilhões as receitas do setor financeiro (OREIRO, 2022b), valorizando a sustância do carcará.

A opção do BCB em março de 2021 ignorou os alertas da teoria econômica e dados empíricos apresentados neste texto. Os resultados apresentados confirmaram a opinião contrária à do mercado financeiro: a ineficácia do regime de metas e a ocorrência nefasta dos efeitos colaterais.

Mas haverá sempre os que dirão que a política de juros altos leva tempo para apresentar resultado. Contra essa tese apresentamos os dados já mostrados de 2013 e 2015 (tópico III.3), ao qual Beluzzo & Galípolo comentaram:

” O argumento de que a política monetária leva tempo para fazer efeito, e o diagnóstico de inflação de demanda, sucumbem ao peso de quase três anos de escalada dos juros e a dois anos de recessão. [BELUZZO & GALÍPOLO, 2017, p. 2]. ”

Outros argumentarão, ainda, que o Fed subiu os juros agora nos EUA por causa da inflação. Mas há distinção com o caso brasileiro.

Primeiro, o Fed subiu os juros quando a taxa de desemprego do seu país caiu para 3,7% (abril/2022), valor próximo aos 3,5% pré-pandemia. Ou seja, a política monetária contracionista ocorre tempestivamente, quando a economia já se recuperou: o BCB iniciou o ciclo de alta quando a taxa de desemprego era de 14,9% (1º trimestre de 2021, segundo IBGE).

Reiteramos o comentário anterior de que o Banco Central Americano vincula sua política de juros ao mercado de trabalho:

” Os dados do mercado de trabalho americano, que chegou a ter 14,7% de taxa de desemprego no auge da pandemia, são o indicador mais importante de atividade que o Federal Reserve, o Fed, olha ao tomar a sua decisão de política monetária. Uma geração de emprego sólida significa que a economia está forte o suficiente para suportar os primeiros passos do ciclo de aumento de juro e, posteriormente, a redução do balanço patrimonial do banco central. [EXAME INVEST, 2022, p. 2]. ”

Se lermos a ata do COPOM de 16 e 17 de março de 2021 (237ª reunião do COPOM), ao contrário da preocupação do Fed, veremos que se manifesta de maneira marginal sobre o desemprego e nível de atividade da economia, privilegiando a ênfase no risco proveniente da dívida pública e não realização de reformas.

Se lermos a ata do COPOM de 16 e 17 de março de 2021 (237ª reunião do COPOM), ao contrário da preocupação do Fed, veremos que se manifesta de maneira marginal sobre o desemprego e nível de atividade da economia, privilegiando a ênfase no risco proveniente da dívida pública e não realização de reformas.

” (…)O risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária. (…) ”

” (…) O Copom avalia que os dados de atividade e do mercado do trabalho formal sugerem que a ociosidade da economia como um todo se reduziu mais rapidamente que o previsto, apesar do aumento da taxa do desemprego.(…) ”

” 14.O Comitê ponderou que, apesar da recente aprovação de reformas importantes, que trarão benefícios no médio prazo, os riscos fiscais de curto prazo seguem elevados devido ao agravamento da pandemia, implicando um viés de alta nessas projeções. Essa assimetria no balanço de riscos afeta o grau apropriado de estímulo monetário, justificando trajetória com elevação inicial dos juros superior à suposta no cenário básico. ”

” 15.(…) Finalmente, acerca da dinâmica recente da inflação, o Comitê apontou que, apesar do diagnóstico de que os choques atuais são temporários, o modelo de metas prevalente no país considera a inflação cheia no ano-calendário. Todos esses fatores contribuíram para uma postura mais assertiva na condução da política monetária ”

” O Copom avalia que perseverar no processo de reformas e ajustes necessários na economia brasileira é essencial para permitir a recuperação sustentável da economia. O Comitê ressalta, ainda, que questionamentos sobre a continuidade das reformas e alterações de caráter permanente no processo de ajuste das contas públicas podem elevar a taxa de juros estrutural da economia. [BCB, 2022, ps. 4-5]. ”

A ata da reunião do COPOM transcrita indica que ouve opção por um caminho, mas com consequências substanciais.

Nesse processo de indicar a trajetória dos juros, faço minha escolha, qual seja: vincular os juros altos às reformas e ao déficit fiscal soa mais como “espumas ao vento”, pois esse relacionamento existe apenas no mundo das expectativas do mercado financeiro, desfalcada de concretude teórica, com o objetivo apenas de justificar seus ganhos extraordinários.

CONSIDERAÇÕES FINAIS

A Economia é uma ciência social e dessa forma, tem a maioria dos seus fenômenos tratados como não determinísticos, logo, sujeito a mais de um resultado esperado.

Portanto, a sua aplicação implica em se fazer escolhas, devidamente lastreadas nos recursos teóricos e empíricos disponíveis, pois seus resultados devem ser objeto do julgamento técnico posterior.

A política monetária do BCB, ao não se importar com sua ineficácia e efeitos colaterais, agiu como o carcará, que não tem escrúpulos com a terra arrasada ou o futuro dos burregos.

Afinal, poderá sempre voar para outras terras, quiçá, “paraísos fiscais”.

Referências bibliográficas

BELUZZO, Luiz & GALIPOLO, Gabriel. Metas de inflação e os ardis da razão. Jornal Valor Econômico, 07/02/17.

BELUZZO, Luiz & GALIPOLO, Gabriel. Dinheiro. O poder da abstração real. 1. ed. São Paulo: Editora Contracorrente, 2021.

BCB. Banco Central do Brasil. Ata da 237ª Reunião do Comitê de Política Monetária — COPOM. 16 e 17 de abril de 2021. Disponível em: https://www.bcb.gov.br/publicacoes/atascopom/cronologicos. Acesso em 15 de jun 2022.

COSTA, Roberta. BC britânico mantém juro e programa de compras. Jornal Valor Econômico, 05/02/21.

CURADO, Marcelo & OREIRO, José Luis. Metas de Inflação: uma avaliação do caso brasileiro. Disponível em: https://www.researchgate.net/publication/5078878_Metas_de_Inflacao_uma_avaliacao_do_caso_brasileiro. Acesso em 15 de jun 2022.

DOW JONES NEWSWIRES. Ata mostra Fed disposto a manter juro perto de zero e compra de títulos. Jornal Valor Econômico, 18/02/21.

ÉPOCA NEGÓCIOS. Ex-secretária do Tesouro defende subir juros para ajudar a economia. Entenda por quê. Disponível em: https://epocanegocios.globo.com/Economia/noticia/2021/02/ex-secretaria-do-tesouro-defende-subir-juros-para-ajudar-economia-entenda-por-que.html. Acesso em 14 de jun 2022.

EXAME INVEST. Payroll: o que esperar dos números do mercado de trabalho americano. Disponível em: https://exame.com/invest/mercados/payroll-o-que-esperar-para-os-numeros-do-mercado-de-trabalho-americano/. Acesso em 15 de jun 2022.

OREIRO. José Luis. Elevação de juros agora é negacionismo econômico. Jornal Valor Econômico, 16/03/21.

OREIRO. José Luis. Elevar a Selic é a cloroquina do terraplanismo econômico. Disponível em: https://jlcoreiro.wordpress.com/2021/02/15/oreiro-elevar-a-selic-e-a-cloroquina-do-terraplanismo-economico-hora-do-povo-14-02-2021/. Acesso em 16 de jun 2022a.

OREIRO. José Luis. Bolsonaro: um governo dos ricos, para os ricos e pelos ricos. Disponível em: https://jlcoreiro.wordpress.com/2022/05/04/bolsonaro-um-governo-dos-ricos-para-os-ricos-e-pelos-ricos/. Acesso em 16 de jun 2022b.

POLITI, James & SMITH Colby — Financial Times. Política atual deve seguir por um bom tempo, diz Fed. Jornal Valor Econômico, 11/02/21.

REZENDE, Victor & FERNANDES, Anaïs. Pressão inflacionária preocupa e intensifica dúvida sobre rumo da Selic. Jornal Valor Econômico, 09/02/21.

SATURNINO, Felipe. Risco de BC retirar estímulos ainda em 2021 entra no radar. Jornal Valor Econômico, 08/03/21.