A narrativa de que o aumento dos investimentos públicos prejudica os investimentos privados carece de apoio empírico e análise crítica

Por reynaldo Rubem Ferreira Jr*

Em um país com uma infinidade de problemas sociais e regionais, os meus colegas economistas continuam enredados em narrativas que têm se mostrado cada vez mais do interesse do mercado financeiro e cada vez menos da sociedade. Com algumas variantes, as questões podem ser sintetizadas nos seguintes pontos: cabe ao Banco Central manter os juros reais altos como único instrumento não só para combater a inflação, mas também para ancorar as expectativas dos agentes econômicos, e a ideia de que a chave para um desenvolvimento econômico e social sustentável está na austeridade fiscal com a eliminação dos déficits primários, mesmo que isso ameace a galinha dos ovos de ouro do investimento.

Os artigos que tenho escrito neste espaço deixam claro de que lado estou no debate, mas estou convencido de que nosso papel de compromisso com o desenvolvimento econômico e social do país nos obriga a continuar questionando as bases dessas abordagens. A narrativa de que o aumento dos investimentos públicos prejudica os investimentos privados carece de apoio empírico e análise crítica. Além disso, a crença de que apenas a austeridade fiscal, com ênfase na redução dos gastos públicos, pode estabilizar a relação dívida/PIB também merece um exame mais aprofundado.

Portanto, é imperativo manter um olhar critico e considerar alternativas que possam promover o crescimento econômico de maneira mais eficaz.

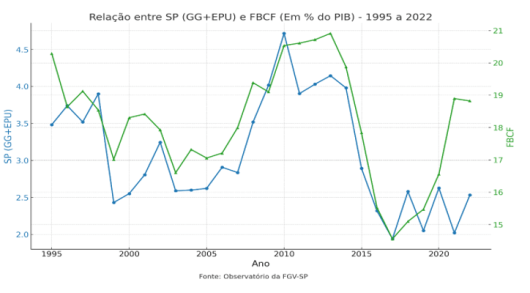

O gráfico acima lança luz sobre uma perspectiva alternativa do debate sobre a relação entre investimentos públicos e privados. Ao analisarmos a Formação Bruta de Capital Fixo (FBCF), que engloba investimentos governamentais, podemos explorar se existe uma correlação utilizando dados tanto do Governo Geral quanto de empresas estatais federais (SP). Durante a maior parte do período estudado, de 1995 a 2017, observou-se uma correlação positiva, sugerindo uma relação de complementaridade entre esses investimentos, embora seja importante ressaltar que essa correlação não implica causalidade direta.

Essa dinâmica de complementaridade entre investimentos públicos e privados, destacada na literatura, contraria a hipótese que sustenta que o investimento público desloca o privado (crowding out). Tal correlação parece ter impactos no crescimento econômico, como veremos na análise abrangente de 1995 a 2022, considerando diferentes mandatos presidenciais. Isso se tornou evidente no período de 2007 a 2013, quando o Programa de Aceleração do Crescimento (PAC I e II) injetou impressionantes R$ 3 trilhões (a preço de 2023) na economia brasileira, estimulando, na verdade, o investimento privado (crowding in). Essa compreensão realça a importância de políticas públicas direcionadas e a sinergia potencial entre investimentos do setor público e privado para impulsionar o desenvolvimento econômico, um tema que será explorado a seguir.

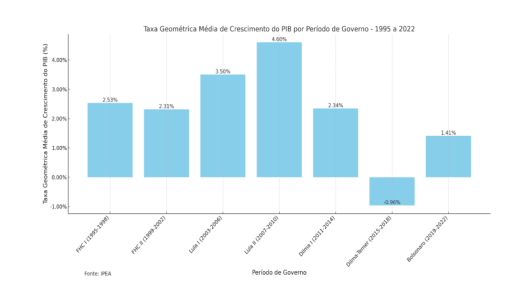

Ao longo das últimas décadas da política brasileira, observa-se uma montanha-russa nos investimentos do Governo Central (GC) e nas taxas médias de crescimento do PIB, conforme os gráficos acima. Durante o governo do Fernando Henrique Cardoso (1995-2002), houve uma queda nos investimentos do GC, e a taxa média de crescimento do PIB foi de 2,43%. No entanto, quando Luiz Inácio Lula da Silva assumiu o cargo (2003-2010), a história mudou. O primeiro mandato de Lula viu uma diminuição nos investimentos do GC, seguida por um pronunciado aumento no segundo mandato, elevando o crescimento médio para 4,08%. Esse vai-e-vem pode ser explicado, em parte, pela influência restrititiva do “Tripé Macroeconômico,” que inclui metas de inflação, superávit fiscal e câmbio flexível, uma política adotada no governo FHC II e mantida no governo Lula I.

No entanto, o segundo mandato de Lula testemunhou um crescimento significativo nos investimentos públicos, em grande parte devido ao impacto do Programa de Aceleração do Investimento (PAC I), que alocou recursos substanciais em projetos governamentais, como mencionado anteriormente.

O governo de Dilma Rousseff (2011-2014) marcou o ápice dos investimentos, impulsionado pela implementação do PAC II. No entanto, essa fase também introduziu a “Nova Matriz Macroeconômica,” uma flexibilização do “Tripé Macroeconômico” que priorizava a renúncia de receitas fiscais em vez do gasto com investimentos públicos. Isso se mostrou ineficaz para sustentar o investimento a partir de 2013, resultando em uma queda na taxa média de crescimento para 2,34% e levando a uma crise fiscal que reforçou a narrativa da necessidade de austeridade fiscal nos anos seguintes.

Em seguida, nos governos de Dilma Rousseff e Michel Temer (2015-2018), presenciamos uma inflexão na trajetória de aumento da participação dos investimentos federais, devido a medidas de austeridade fiscal iniciadas em 2015 e reforçadas com a instituição do “Teto dos Gastos” no governo Temer. Esse fortalecimento do “Tripé Macroeconômico”, combinando juros altos com cortes de gastos, levou a uma profunda recessão na economia brasileira nos anos de 2015 e 2016, resultando em uma taxa média negativa de -0,96% no governo Dilma-Temer.

A tendência de queda nos investimentos federais continuou durante o mandato de Jair Bolsonaro (2019-2022), embora os investimentos estaduais e municipais tenham mostrado alguma recuperação devido a transferências relacionadas à pandemia e ao aumento da arrecadação nominal devido à inflação. Isso contribuiu para tirar a taxa média de crescimento do PIB do terreno negativo e levá-la para um patamar de 1,41%.

Assim, após sete mandatos presidenciais, chegamos a taxas médias de investimento federal (em % do PIB) e de crescimento abaixo da média nos últimos vinte e dois anos, que foram de 0,44% e 2,27%, respectivamente. Portanto, não há como negar que as políticas macroeconômicas com altas taxas de juros reais, valorização cambial e uma abordagem fiscal restritiva exerceram uma influência negativa tanto sobre os investimentos públicos quanto sobre o crescimento da economia, comprometendo setores estratégicos e inovadores, afetando a Formação Bruta de Capital Fixo (FBCF) e a competitividade da indústria nacional. As exceções a esse padrão foram os períodos de crescimento durante os PAC I e II, no segundo mandato de Lula e no início do primeiro mandato de Dilma, como evidenciado nos gráficos acima.

Recentemente, o Governo Federal, sob a gestão Lula III, anunciou a retomada dos Programas de Aceleração do Crescimento (PAC), com um foco claro em promover a geração de empregos, reduzir as desigualdades sociais e regionais, além de revitalizar a política industrial do país. De acordo com um estudo realizado pelo centro de pesquisa em macroeconomia das desigualdades (MADE-USP), o PAC III está planejando um investimento total de R$1,7 trilhão, sendo a maior parte, R$1,4 trilhão, prevista até 2026, e o restante programado para investimentos subsequentes. As fontes de financiamento são diversas, abrangendo o Orçamento Geral da União, empresas estatais e financiamentos, com destaque para a contribuição significativa do setor privado por meio de Parcerias Público-Privadas (PPPs).

Uma análise comparativa feita pelo MADE dos PAC I, II e III revela aspectos diferenciados no novo PAC:

O Novo PAC coloca uma ênfase maior na sustentabilidade, com a inclusão do eixo “Transporte eficiente e sustentável” no primeiro eixo de Infraestrutura Logística, que receberá R$349 bilhões em investimentos.

O segundo eixo, denominado “Transição e Segurança Energética,” reflete o foco nas questões de transição energética e segurança energética, com um investimento substancial de R$540 bilhões. Isso inclui iniciativas como o programa “Luz para Todos,” visando universalizar o acesso à energia elétrica em áreas como o Nordeste e comunidades isoladas na Amazônia Legal.

Os investimentos do Novo PAC serão distribuídos entre nove eixos prioritários, com destaque para “Cidades sustentáveis e resilientes,” que receberá R$610 bilhões, abrangendo projetos relacionados ao programa “Minha Casa Minha Vida,” mobilidade urbana, gestão de resíduos sólidos e esgotamento.

Além disso, o Novo PAC apresenta uma maior participação relativa do setor privado no financiamento, com 36%, marcando uma mudança em relação às edições anteriores, que tinham uma maior participação pública.

Outros aspectos analisados no estudo do MADE-USP incluem a distribuição regional dos investimentos, com a concentração nas regiões Sudeste e Nordeste, e o impacto esperado do PAC III sobre o emprego e o Produto Interno Bruto (PIB), com a criação de milhões de empregos e um aumento significativo na renda do país. Se as medidas forem efetivamente implementadas de acordo com o plano delineado, o crescimento econômico promete ser mais sustentável e inclusivo. Estima-se que o montante total de investimentos de R$1,4 trilhão resultará na criação de 2,5 milhões de empregos diretos e 1,5 milhão de empregos indiretos, com um acréscimo de até R$1,25 trilhão de reais no Produto Interno Bruto (PIB) acumulado ao longo dos anos de implementação. E aqui está a saída para romper o ciclo vicioso estagnante da austeridade fiscal, com a recuperação da galinha dos ovos de ouro do investimento.

Dado o fracasso do ‘Tripé Macroeconômico’ em tirar a economia brasileira da estagnação nas últimas duas décadas, é fundamental transitar do ciclo vicioso caracterizado por altas taxas de juros reais superiores ao crescimento do PIB, associadas à austeridade fiscal, a qual se manifesta na redução de investimentos e em uma estrutura tributária regressiva, para um ciclo virtuoso composto pelo aumento dos investimentos em infraestrutura econômica, social e tecnológica, acompanhado por uma reforma tributária progressiva. Isso pode envolver a aceitação de um déficit fiscal transitório e de alguma pressão inflacionária, administrada por outros mecanismos de políticas monetária e cambial, como compulsório, controle do crédito e taxa de câmbio administrada, desde que mantenha a taxa básica de juros abaixo do crescimento do PIB. A expectativa é que essa abordagem resulte no aumento da renda, do emprego e da arrecadação tributária, impulsionando o desenvolvimento econômico de forma competitiva, inclusiva e sustentável.

É importante ressaltar, por fim, que essa estratégia beneficia a redução da relação dívida/PIB de maneira sustentada em virtude da redução dos juros pagos no serviço da dívida, do aumento do PIB e da arrecadação de impostos. A retomada do Programa de Aceleração do Crescimento (PAC III), a recente reforma tributária e a insistência da equipe econômica na necessária coordenação integrada das políticas macroeconômicas para estabilizar a economia indicam que o governo atual reconhece a necessidade de adotar essa nova trajetória, apesar dos desafios impostos pela predominante narrativa do mercado financeiro na mídia, em grande parte do empresariado e no Congresso Nacional.

Publicado anteriormente em 082 Notícias.

*membro da Abed-AL.